Poduzeća, koja se bave prikupljanjem i zbrinjavanjem komunalnog otpada, različito primjenjuju PDV na svoju uslugu, što se u sređenoj državi, odnosno poreznom sustavu ne bi smjelo događati. Neka komunalna poduzeća, poput varaždinske Čistoće, 13 posto PDV-a obračunavaju samo na dio troškova prikupljanja i zbrinjavanja, a na ostatak 25 posto, druga nižu stopu obračunavaju na sve stavke koje čine cijenu prikupljanja i zbrinjavanja komunalnog otpada, kao što to čini preloški Pre-kom. Štoviše, direktor potonjeg poduzeća zbog načina obračuna PDV-a čak je javno prozvao svog varaždinskog kolegu, iako je njegovo tumačenje propisa suprotno stavu nadležnog tijela koje jasno naglašava da nižu stopu PDV-a ne mogu imati svi poslovi koje se obavljuju u vezi komunelnog otpada, već samo oni za koje je to propisano.

-Cijena javne usluge sastoji se od cijene obvezne minimalne javne usluge, odnosno fiksni dio kojim se osigurava funkcioniranje sustava, te cijene za količinu predanog miješanog komunalnog otpada, dakle varijabilni dio, koji čini umnožak jedinične cijene zbrinjavanja miješanog komunalnog otpada, zapremine posude i broja primopredaja tog otpada iz te posude. Na cijenu obvezne minimalne javne usluge primjenjujemo stopu PDV-a od 13 posto jer se radi o javnoj usluzi, dok na cijenu za količinu predanog miješanog komunalnog otpada primjenjujemo stopu PDV-a od 25 posto jer zbrinjavanje miješanog komunalnog otpada nije javna usluga, objašnjava Davor Skroza, direktor Čistoće Varaždin.

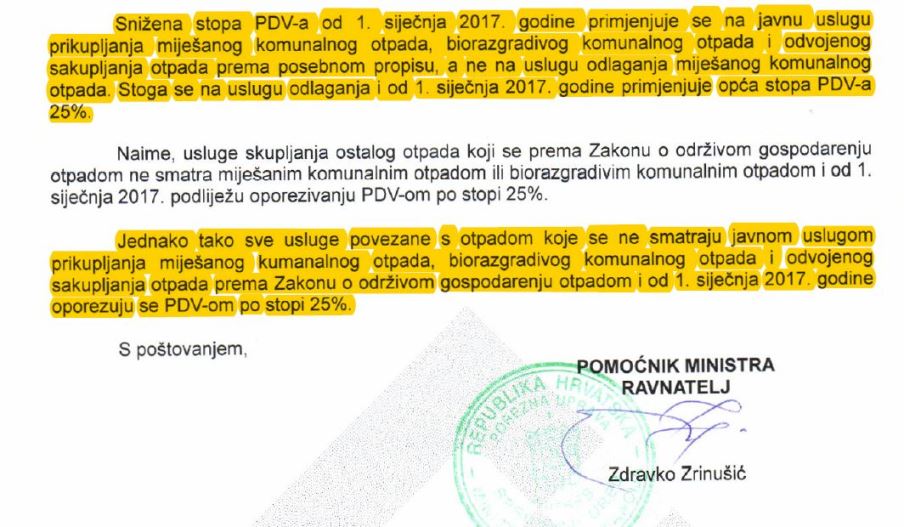

U prilog svojih tvrdnji navodi više tumačenja obračuna PDV-a od Porezne uprave, odnosno Ministarstva financija, koje je zatražila Čistoća. Tako je ravnatelj Središnjeg ureda Porezne uprave Zdravko Zrinušić još u prosincu 2016. godine ukazao da se snižena stopa „primjenjuje na javnu uslugu prikupljanja miješanog komunalnog otpada, biorazgradivog komunalnog otpada i odvojenog prikupljanja otpada prema posebnom propisu, a ne na uslugu odlaganja miješanog komunalnog otpada pa se stoga na uslugu odlaganja i od 1. siječnja 2017. primjenjuje opća stopa PDV-a 25 posto“, a „jednako tako sve usluge povezene s otpadom koje se na smatraju javnom uslugom prikupljanja otpada prema Zakonu i održivom gospodarenju otpadom i od 1. siječnja 2017. oporezuju se PDV-om po stopi od 25 posto“.

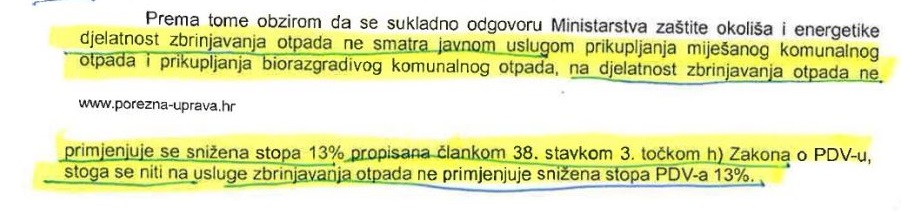

A u srpnju 2017. ravnatelj Zrinušić ponovio je da se na „djelatnost zbrinjavanja otpada ne primjenjuje snižena stopa od 13 posto, budući da se sukladno odgovoru Ministarstva zašteti okoliša i energetike zbrinjavanje otpada ne smatra javnom uslugom prikupljanja miješanog komunalnog otpada i prikupljanja biorazgradivog komunalnog otpada“.

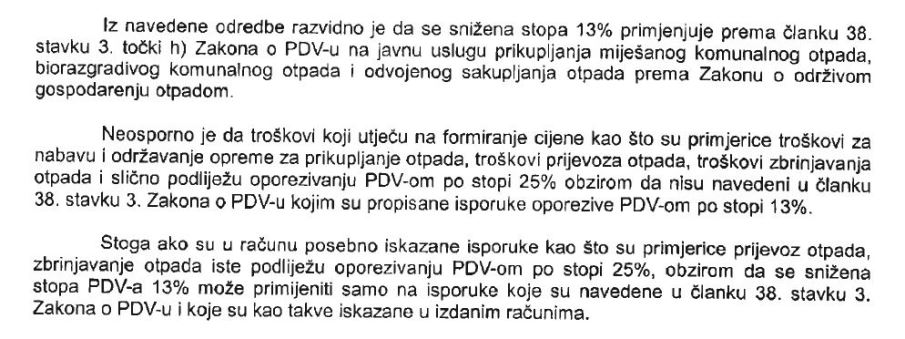

Takav stav ponovi je 11. srpnja 2018. i ravnatelj Središnjeg ureda Božidar Kutleša, napominjući da „neosporno da troškovi, koji utječu na formiranje cijene, kao što su primjerice troškovi za nabavu i održavanje opreme za prikupljanje otpada, troškovi prijevoza otpada, troškovi zbrinjavanja otpada i slično – podliježu oporezivanju PDV-om po stopi 25 posto.“

Usprkos ovim stavovima, neka komunalna poduzeća, poput Pre-koma, obračunavaju 13 posto PDV-a na sve stavke iz svoje usluge, pa je pitanje što rade oni poreznici, koji su zaduženi da se propisi i njihova tumačenja jednako primjenjuju. Ili preko Drave, odnosno Save, vrijede neka druga pravila?